泰康养老迎来了重磅人事变更◆★■。2023年11月,公司董事会收到了董事长李艳华因年龄原因辞去公司董事长及其他一切职务的消息◆★。消息一出,业界颇为震惊。据悉,李艳华掌舵泰康养老长达近15年◆★◆。资料显示◆◆◆◆,她曾任职于国家审计署投资司,担任处长一职。加入泰康人寿后,她先后担任财务部总经理、稽核总监、首席风险官、合规负责人和副总裁,并兼任北京分公司总经理。2010年5月◆★■◆★,李艳华出任泰康养老董事长兼首席执行官,全面负责公司的经营管理,直至去年任职结束。

据悉,泰康系与泰康养老业务往来较为密切,过去一年内已进行三次增资“输血”。2024年4月■■★,泰康养老拟增资20亿元■◆★■,增资后★★■★◆■,公司的注册资本将由70亿元增加至90亿元。此次增资的全部资金将由母公司泰康集团提供★■,目的是支持泰康养老的业务发展和提高其偿付能力。增资完成后★★,泰康集团的持股比例将从99.14%上升至99■★★.33%,而泰康资产的持股比例则会从0★◆★■.86%降至0■★.67%。

然而◆◆,也有积极的一面■◆■,得益于债市回暖等积极因素,2023年公司实现了其他综合收益税后净额16.63亿元★◆★◆,较上一年度有显著回升,这也使得综合投资收益率有所恢复。

9月10日,泰康养老吉林分公司因员工私印的宣传材料中含有误导性表述被国家金融监督管理总局吉林监管局警告并罚款1万元。同时,相关责任人崔佰英和常龙也被处以警告并罚款5000元★◆。

公开资料显示★■★◆,泰康之家是泰康健康产业投资控股有限公司(以下简称■■★“泰康健投”)旗下专注养老、护理、康复实体建设运营和创新服务的专业品牌★★◆。截至目前◆◆◆◆★,泰康已完成在北京、上海、广州、三亚等35个核心城市连锁医养社区和康复医院的布局。规划总地上建筑面积约476万平方米,可容纳超 8.3 万名老人,规划超 5.5 万个养老单元以及超 4400 张医疗床位。

2023年末,国家金融监督管理总局发布《养老保险公司监督管理暂行办法》◆★◆★■,明确规定■★■★◆,养老保险公司可以申请经营的业务类型,包括一是具有养老属性的年金保险、人寿保险、长期健康保险、意外伤害保险;二是商业养老金◆■★★◆;三是养老基金管理■◆★;四是保险资金运用;五是国务院保险监督管理机构批准的其他业务◆■★■★。

目前,陈东升亲自掌舵担任泰康养老的掌门人,为公司带来了新的生机◆■★★★★,但何时走出阵痛■★◆★■■,仍需市场给出答案。

2024年第三季度偿付能力报告显示,泰康养老保险股份有限公司(下称★■■◆■■“泰康养老”)上半年实现保险业务收入193◆◆◆◆■.59亿元,同比下滑13%★■★◆;亏损16.94亿元,较去年同期的2.24亿元,出现了断崖式下跌。然而,泰康养老的亏损并非首次出现,若累计2023年度的亏损额,至今亏损已高达26.86亿元。

泰康养老成立于2007年8月◆◆◆,是泰康保险集团旗下的专业养老保险公司,在全国设立了34家分公司。自成立以来,泰康养老经历了保险业务收入的高速增长,2021年-2023年◆★★■★■,保险业务收入分别为187◆◆.97亿元、218■★★.79亿元★■■◆◆◆、260.16亿元,同比增长分别为62.25%、16.4%■★■★、18.91%。然而★■◆◆◆★,截至2024年三季度末,保险业务收入同比下降13%。

泰康养老在前三季度投资表现较为疲软。具体来看★★,其投资收益率为1.54%,综合投资收益率为5.88%,这一成绩在人身保险行业中相对偏低。此外■■■■◆◆,公司的核心偿付能力充足率和综合偿付能力充足率分别为131.49%和223★■■◆★★.47%◆■■◆。

其中,个人养老金业务的发展至关重要。据统计★■★★★,自2023年5月个人养老金产品销售启动以来■◆,泰康养老已服务超过5.8万个人养老金客户,业务规模超过6.8亿元。尽管业务规模不大,但随着中国老龄化程度不断加深,可以预计,个人养老金业务将成为泰康养老未来增长的关键驱动力。

针对2023年的急剧亏损,业内人士普遍认为,主要归咎于投资收益下降和保险责任准备金大幅增加这两方面因素。一方面,2023年因调整股票仓位导致买卖价差收益减少、权益资产减值等因素,公司的投资收益水平受到影响★■。据统计,公司实现投资收益15.94亿元■★■■,公允价值变动损失0.47亿元,资产减值损失14.91亿元,财务投资收益率降至1.38%★★★◆■,较上一年度有所下降★★★■◆★。

清晰可见,泰康的战略布局是将聚焦养老金融★◆★,持续打造和完善最佳最优养老筹资模式。简言之■◆◆★■■,通过养老第二支柱比如个人养老金业务的推进■★★,筑牢基本盘。与此同时■◆◆◆◆★,通过与泰康集团的产品◆★◆、服务资源◆★★◆◆,特别是泰康之家的养老社区联动◆■,来匹配用户的真实需求◆◆■★■,从而实现业务的高质量发展。

作为专业养老保险公司■◆■■◆★,同时也是首家总资产突破千亿的养老保险公司■★◆■,泰康养老却常年处于亏损阶段。随着寿险行业转型进入深水区★◆★◆◆◆,泰康养老的“窘境”愈加突显★◆。面对内外部环境的双重压力,泰康集团果断采取行动◆★■,一年内对泰康养老进行三次增资,甚至集团董事长陈东升亲自坐镇■■★,这一系列举措足以证明泰康高层对于扭转当前不利局面的决定◆■★。

截至2023年底,“幸福有约★◆”已拥有超过20万名客户,累计销售达4.6万单◆◆★;同时★■★◆◆◆,泰康之家成功运营了20个养老社区★★★■,入住长者人数突破1万■★★■,平均年龄为81岁。值得关注的是,泰康之家的居民构成中,约有50%是通过保险权益兑换入住的客户,另外50%则是来自社会的非保险客户。未来,我们更有理由相信,通过高质量的养老服务与保险产品的有机结合■■◆,中高端养老社区和保险销量均会迎来更大的增长空间◆★■◆★。

2023年4月,泰康集团连续两次向泰康养老注资,每次10亿元◆★★,使后者注册资本从50亿元跃升至70亿元。同年8月,泰康养老进一步发行了20亿元的资本补充债券。母公司频繁“输血”的操作,不仅彰显了泰康集团对泰康养老的坚定支持,也揭示了其在养老市场中抢占先机、巩固优势地位的战略意图。

除了萎靡的经营业绩,泰康养老的合规问题也日益彰显★■★★■■。2024年上半年,公司累计收到三张罚单,罚款金额总计超过43.4万元。

这意味着,养老保险公司将不能销售含短期健康险业务,并规定文件印发之日起三年内完成业务范围变更◆■。而泰康养老的业务结构中,短期健康险的占比规模较大,因此受到了较大的影响■◆★◆★。据统计■★,公司发布的个人短期健康保险业务综合赔付率仅58%★■,可见其业务收缩仍在持续。

“在传统的寿险经营框架下险企的利润主要来源是投资。但在这种三元模式下,只要客户的金融消费(养老社区医养服务)水平上去了,那么即便投资做得差一点◆◆■★,公司依旧能够实现稳稳地利润。”陈东升表示■★★◆◆★。

另一方面,提取保险责任准备金的大幅增加也不容忽视。2023年■◆■◆,受国债750曲线下移导致增提准备金、保险收入规模增加、保险责任累积增长等因素影响,泰康养老提取保险责任准备金的规模进一步扩大。当年,公司提取保险责任准备金达到145亿元,较上一年度的127亿元增加了17.6亿元。截至2023年底,公司各项准备金余额总计为625亿元。这些因素共同作用下,直接导致了泰康养老■■★◆“增收不增利”。

此外■◆,总资产值的表现也较为出色◆◆◆★★。2021年末,泰康养老的总资产为680.3亿元■■★;2022年,总资产增长至867.7亿元★◆;2023年末★■★★◆■,总资产首次突破千亿大关,实现1024◆■.23亿元■★◆。截至2024年9月末,总资产进一步增至1257.25亿元。

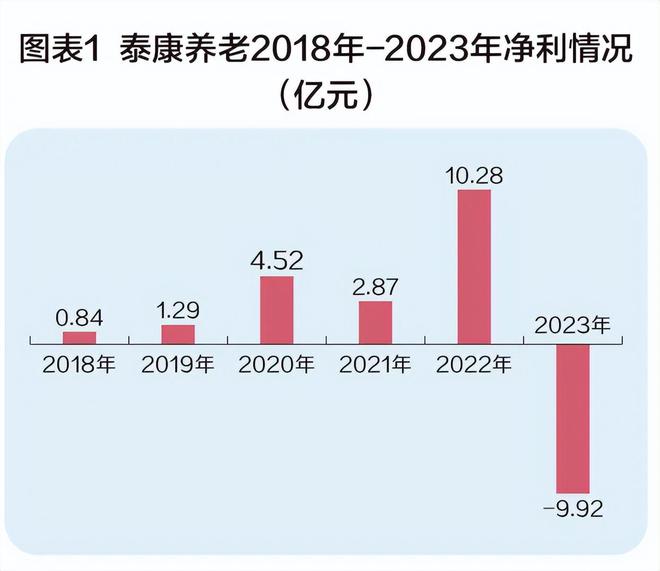

尽管泰康养老在保险业务收入和总资产上展现了强劲的增长势头■■★★■,其净利润的表现却令人担忧◆★★■。纵观2018年-2023年,泰康养老的净利润分别为0◆■◆■.84亿元、1.29亿元、4.52亿元■◆、2◆◆★■◆★.87亿元★◆■★■、10.28亿元、-9★■■★★.92亿元,呈现出“稳健增长后跌入谷底”的局面◆★★★◆。而进入2024年◆■■★★,泰康养老业绩并未好转,亏损面越来越大★★■■。

6月24日■◆■◆,泰康养老青岛分公司因未严格执行经批准或备案的保险条款、内部管控不到位被国家金融监督管理总局青岛监管局处以警告并罚款人民币12万元。同时,对时任泰康养老青岛分公司客户运营部负责人杨颖警告并罚款1万元。

2024年2月,泰康养老官网发布重大人事披露,宣布新任董事长陈东升获批,正式执掌泰康养老。公开资料显示,陈东升出生于1957年,武汉大学毕业,现任泰康养老董事长、泰康集团董事长兼首席执行官。

2024年年初★■■,陈东升在《拥抱新寿险,迎接行业高质量发展》一文中提及,2012年,泰康集团推出行业首个对接养老社区的大额年金产品——“幸福有约”。基于泰康集团实际运营情况测算,每一张养老床位可以带动大约20张幸福有约保单的销售。此外◆★◆■,本刊记者了解到,泰康养老推出的惠赢人生(智选版),可对接幸福有约旗下的“长寿有约”产品,符合条件者可以提前锁定泰康之家养老社区的入住资格。

泰康养老破局的关键在于加强与泰康集团养老业务板块的协同效应★◆★。泰康养老以养老和健康为核心■■■,进行年金及保障型产品销售★◆■,其中以团体短期医疗保险和健康有约终身重大疾病产品系列为主。

作为“92派★■◆■★”企业家的代表人物,陈东升的职业生涯丰富多彩。他始于学术和研究领域。1983年,他从武汉大学经济系毕业◆◆,并获得经济学博士学位。随后◆★■,他在对外经济贸易合作部国际贸易研究所发达国家研究室工作。1988年,陈东升担任《管理世界》杂志社副总编辑★★★◆。

“一肩挑”的陈东升接手泰康养老,无疑彰显了泰康系对泰康养老这家子公司的高度重视。面对巨额亏损,陈东升并未气馁。他以极具远见的战略眼光★◆★,提出了基于★★■“负债+服务+投资”的三元协同“新寿险”模式。这一模式的核心在于将人寿保险和养老服务、健康保险和健康服务结合起来,打造长寿闭环、健康闭环和财富闭环。

3月21日,泰康养老宁夏分公司因跨区域经营保险业务◆★;未按规定使用经备案的保险费率被国家金融监督管理总局宁夏监管局警告并处罚款30★■■◆.4万元。此外◆★★■★,对时任泰康养老公司总经理洪霞警告并处以5万元★★◆★◆◆,对时为泰康养老宁夏分公司客户运营部工作人员刘婷警告并处以罚款1万元◆■。

尽管从数量上看◆◆■◆★■,泰康养老上半年收到的罚单数量并不算多,但罚款金额较高■★★◆,且涉及多个方面的合规问题。这表明公司在合规管理和内部控制上存在显著的改进空间◆■◆★■。

彼时■■★◆■,他的职业生涯轨迹发生了转折。1992年,随着新一轮改革开放掀起浪潮,陈东升毅然辞官下海◆◆,先后创立了嘉德拍卖行、宅急送快递以及泰康保险等多元化的企业。陈东升以其敏锐的洞察力和准确的市场判断◆★,构建了一个价值千亿元的泰康商业帝国■◆★◆◆。进入21世纪,中国保险业进入全面开放的新时期◆■◆★,泰康也迎来了快速发展的黄金时期,成立短短三年内,便在全国开办了21家分公司■■◆■★。此后,陈东升积极布局养老市场◆◆★■■,相继成立了泰康资产、泰康养老和泰康之家3家子公司。

截至2023年12月末■★◆■★■,泰康保险集团管理资产规模超34000亿元,旗下拥有泰康人寿、泰康养老■◆★◆◆、泰康在线、泰康资产★◆■、泰康之家、泰康医疗、泰康拜博口腔等机构。业务范围全面涵盖人身保险■★★★◆◆、互联网财险、资产管理、企业年金◆★■、职业年金◆◆、医疗养老、健康管理、商业不动产等多个领域。